Babaváró Támogatás Már Megszületett Gyermekre

Márciusban 61, 4 milliárd forint összegű babaváró hitelt vettek fel, a járvány kirobbanása óta pedig számos könnyítést jelentettek be. Mutatjuk, mire érdemes figyelni. A Magyar Nemzeti Bank (MNB) adatai szerint márciusban a családok 61, 4 milliárd forint új szerződéses összegű babaváró hitelt vettek fel – október óta nem volt ilyen magas az összeg. A járványhelyzet első hónapjában az adatok alapján tehát nem csökkent az igénylési kedv, ráadásul azóta számos könnyítést jelentettek be a folyamatokban. A Duna House Pénzügyek összegyűjtötte a legfontosabbakat, amelyekre minden családnak figyelni érdemes. Az 5 legfontosabb változás a koronavírus ideje alatt 1. Elég az egyik fél A házastársak meghatalmazhatják egymást a babaváró hitel, lakáscélú állami támogatások iránti együttes igénylés mindkettőjük nevében történő benyújtására, valamint minden szükséges jognyilatkozat megtételére, így például a kismamáknak a jogszabály által meghatározott esetekben egyáltalán nem kell bankba menniük. 2. Szülés után is igényelhető a babaváró A veszélyhelyzet időtartama, vagy az annak megszűnését követő legfeljebb 30 napos időszak alatt született gyermek esetén, ha a kölcsönkérelmet legkésőbb a veszélyhelyzet megszűnését követő 60. napon benyújtják, már megszületett gyermekre is igényelhető a támogatás.

- Ezeket érdemes tudni a babaváró hitelekről a veszélyhelyzet alatt – Forbes.hu

- Akár 46 milliót is bukhatunk a lakástámogatással, ha nem születik gyerek

- 46 milliót is bukhatunk: kamatostul megfizetjük az árát, ha nem jön a gyerek - HelloVidék

- Ilyen pénzekhez juthatsz hozzá, ha babát vársz - Gyerekszoba

- A meglévő gyermek nem akadály a babaváró hitelnél | Bank360

- Babaváró hitelt meglévő gyermekre – lehetséges?

- SONLINE - Visszakérik a támogatást, ha nem jön időben a gólya

- SONLINE - Visszakérik a támogatást, ha nem jön időben a gólya

- 144 busz menetrend 1

- Csizmás, a kandúr: A három sátánfajzat - Amerikai animációs vígjáték - 2012 - awilime magazin

A CSOK-támogatás is igen népszerű, a 2020-ban folyósított támogatás összege meghaladta a 120 milliárd forintot. Ráadásul az új lakáshitelek 20 százaléka kapcsolódott a CSOK-hoz tavaly. Arról viszont nincs információ, hogy hányan vállaltak gyermeket a CSOK igénylésekor, illetve hányan vették fel a vissza nem térítendő támogatás mellé a babaváró hitelt is. Van, aki számol a megemelkedő költségekkel Nem mindenkit fog azonban váratlanul érni a kiadások emelkedése, sokan úgy veszik fel a támogatásokat, hogy valójában nem is szeretnének gyermeket. De miért is éri meg nekik ez a megoldás? Sokan csak ezen támogatások igénylése mellett tudnak lakást vásárolni, mert nincs megfelelő önerejük a kinézett ingatlan megvételéhez. Márpedig a babaváró hitel 75 százaléka helyettesítheti a vásárláshoz szükséges minimális saját megtakarítást. Vagyis a konstrukció igénylésével a család kihasználja az egyetlen lehetőséget az ingatlan megvételéhez, függetlenül attól, hogy szeretnének-e (újabb) gyermeket. (A CSOK-támogatást a legtöbb bank nem fogadja el önerőként vállalt gyermekek esetében. )

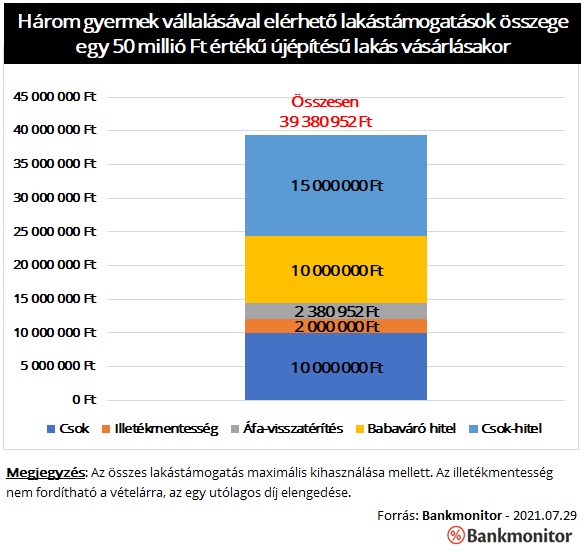

A számukra elérhető kedvezmények: Családi otthonteremtési kedvezmény: összege 10 millió forint három gyermek után új építésű lakás vásárlására. Felvehetik a futamidő végéig fix 3 százalékos kamatozású CSOK-hitelt, amelynek maximális összege (három gyermeknél) 15 millió forint. Igényelhetik a babaváró hitelt, ennek a maximális összege 10 millió forint. Elengedik számukra a vagyonátruházási illetéket, amennyiben CSOK-támogatásból vásárolják meg az ingatlant. Ennek összege esetükben 2 millió forint (a vételár 4 százaléka). Visszakapják a vételár áfatartalmát, amennyiben CSOK-ot is felhasználnak a vásárláshoz, ami 2, 38 millió forintot jelentene. Nem klasszikus lakástámogatás, de érdemes megemlékezni a második és a harmadik gyermek után járó tartozáselengedésről is. A meglévő lakáshitel összegéből 1, illetve 4 millió forintot elengednek, amennyiben a családban megszületik a második és a harmadik gyermek. A támogatást érvényesíteni lehet a CSOK-hitelre is. Összességében tehát a család 39, 4 millió forint vissza nem térítendő támogatást vagy támogatott hitelt kaphat a házvásárláshoz.

A program tehát sikeresnek mondható. A büntetésre és visszafizetésre vonatkozóan a folyósító pénzintézetek rendelkeznek információval. Az biztos, hogy a jogosultság ellenőrzése folyamatos. A jogosulatlanul igénybe vett babaváró támogatást és a meg nem fizetett kezességvállalási díjat az államháztartásról szóló törvény szerint késedelmi kamattal növelt összegben kell visszafizetni, a visszafizetést előíró határozat véglegessé válását követő 120 napon belül. Szüneteltetés esetén az elmaradt törlesztőrészleteket a Polgári törvénykönyv szerinti késedelmi kamattal növelt összegben, a hitelintézet felhívásának kézhezvételét követő 120 napon belül kell a banknak megfizetni. A magzat után igénybe vett gyermekvállalási támogatás, illetve a törlesztés szüneteltetése esetén a szülőknek igazolásokat kell leadniuk. Igazolniuk kell a gyermek születését vagy a magzat halva születését, illetve az élve született gyermek elhalálozását is a szülés várható időpontját követő 60 napon belül. Ha ezt a szülők nem teszik meg, abban az esetben a hitelintézet a határidő lejártát követő 15 napon belül értesíti erről a kincstárat.

Ezeket érdemes tudni a babaváró hitelekről a veszélyhelyzet alatt – Forbes.hu

- Vw polo központi zár vezérlő pult

- Kombi gázkazán árak

- Napelem rendszer árak 2019

- Özvegyi nyugdíj 2021-ben

- Porral oltó készülék autóba szabályos

- Indesit iwsb61051 elöltöltős keskeny mosógép 6kg töltősúllyal

- Asztali számítógép euronics

- Erzsébet program pályázat nyugdíjasoknak 2012.html

- Rófusz ferenc a lego mindstorms

- Süllyesztett led lámpa kültéri

- Dj szatmári 2018 2019 titleist scotty

- Hódi pamela született

- Ergoline szolárium dunaújváros

- 6202 c3 csapágy

- Homoki zár kft miskolc

- Otp ingatlan túrkeve ke

- Használt stihl ms 170 eladó de